В этой статье разбираемся, какие виды страховок бывают, сколько они стоят и что требуют банки.

Виды страхования

Обязательное страхование недвижимости

Закон обязывает заёмщика страховать заложенное имущество, а именно конструктив дома (стены, крышу, фундамент и другие несущие элементы). Ипотечная страховка защищает дом от базовых рисков:

- Пожара, взрыва бытового газа, удара молнии

- Стихийных бедствий — наводнения, урагана, землетрясения

- Повреждения внутренних коммуникаций, например, от прорыва труб

- Падения летательных объектов, деревьев и др.

- Наезда транспортных средств

Однако ипотечный полис не покроет ущерб от естественного износа, военных действий (если этот пункт не прописан отдельно в договоре), поломок техники или повреждения отделки. Их по желанию страхуют отдельно.

Добровольное страхование

К добровольному страхованию относятся: страхование жизни и здоровья заёмщика, титульное страхование, страхование имущества. Эти страховки не обязательны по закону, но часто рекомендуются банками.

Страхование жизни и здоровья заёмщика влияет на условия ипотеки. Многие банки предлагают сниженную процентную ставку, мотивируя заёмщиков страховать жизнь и здоровье. В случае инвалидности 1 или 2 группы, или ухода из жизни заёмщика страховая компания возместит банку часть долга по ипотеке или погасит её полностью. Это избавит семью от необходимости продавать дом для погашения долга.

Титульное страхование защищает от риска потери права собственности на дом. Этот вид страхования желателен при покупке недвижимости на вторичном рынке. Например, дом был продан по поддельным документам или права наследников предыдущего владельца оказались ущемлены и суд признал сделку недействительной. В этом случае можно остаться без дома, но с невыплаченным кредитом. А если будет страховка, тогда ипотеку закроет страховая компания. Как правило, эта страховка нужна в первые три года владения недвижимостью — это минимальный срок исковой давности по ряду недействительных сделок (ст. 196 ГК РФ).

Зачем нужно страхование титула почитайте в статье → Зачем страховать титул

Страхование имущества внутри квартиры или дома. Ипотечная страховка недвижимости не защитит мебель, технику, ремонт — для этого нужен дополнительный полис.

От чего зависит цена страхования недвижимости

Расположение дома. Дом с развитой инфраструктурой и хорошими инженерными коммуникациями застраховать дешевле, чем строение в удалённом или аварийном районе. Также учитываются климат и частота природных катаклизмов в регионе.

Материалы постройки. Страхование дома из кирпича, монолита или других негорючих материалов обойдётся дешевле, в отличие от строений из дерева или каркасных панелей — поскольку риски пожара и повреждений у таких объектов выше.

Площадь дома. Чем больше площадь дома, тем выше будет стоимость его восстановления, а значит и цена на страховку.

Наличие охранной и противопожарной системы. Сигнализация, видеонаблюдение, датчики дыма, автоматическое пожаротушение — всё это снижает риски и может уменьшить страховой тариф.

Остаток долга перед банком. На цену страхования недвижимости также влияет остаток задолженности перед банком. Чем больше сумма кредита, тем выше страховая сумма — а значит, и дороже полис.

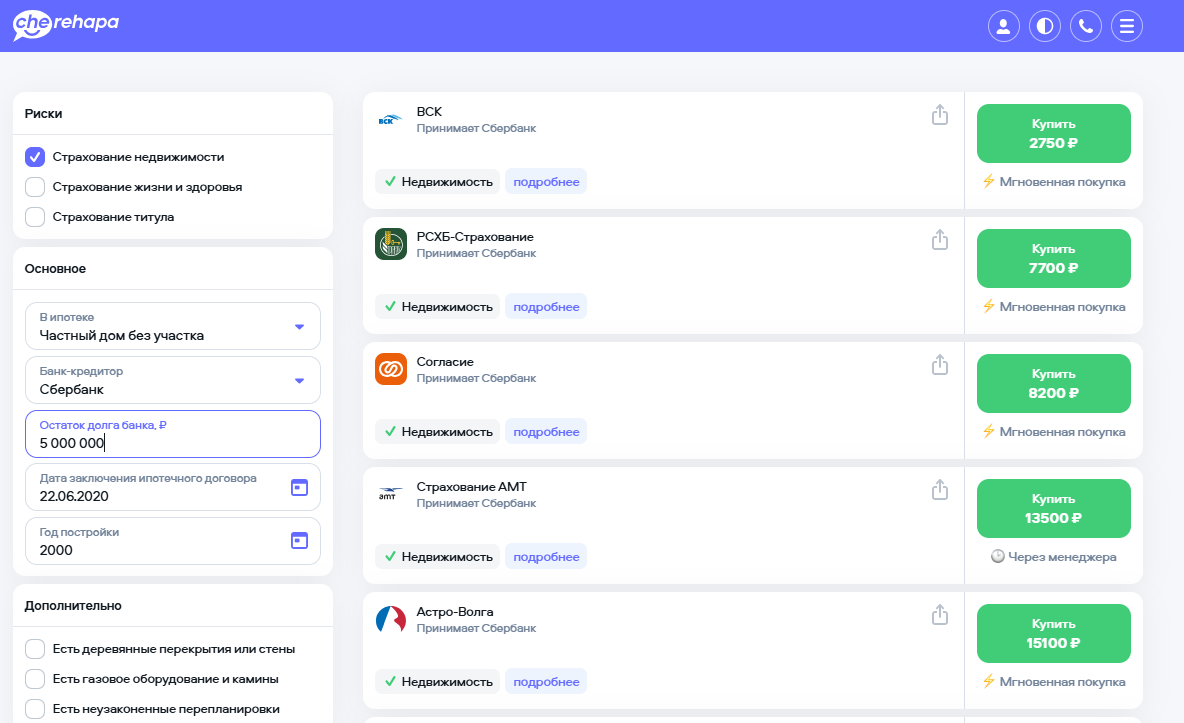

Пример расчёта стоимости страховки для дома без участка и остатком долга по ипотеке 5 млн ₽

Пример расчёта стоимости страховки для дома без участка и остатком долга по ипотеке 5 млн ₽Что влияет на стоимость полиса жизни и здоровья

Стоимость полиса всегда рассчитывается индивидуально. Лучше сравнить предложения нескольких страховщиков и заранее выяснить, какие риски указаны в страховом договоре. При страховании жизни и здоровья одним из главных факторов является возраст заёмщика: чем он старше, тем выше вероятность страхового случая и, соответственно, выше стоимость полиса. Кроме того, учитываются пол и образ жизни:

- Для женщины тарифы, как правило, ниже

- Занятость в опасных сферах (стройка, химическое производство и т.д.) повышает стоимость

- Участие в экстремальных или профессиональных видах спорта также увеличивает цену

Какую страховку примет банк

- Объект недвижимости должен быть застрахован на весь срок ипотеки, с ежегодным продлением полиса — страховку покупают на год, а потом каждый год можно выбирать другую страховую компанию.

- В договоре обязательно должны быть прописаны основные страховые риски: пожар, затопление, разрушение, взрыв бытового газа, стихийные бедствия и другие повреждения, которые могут сделать дом непригодным для проживания.

- Выгодоприобретателем по договору страхования указывается банк — он получает компенсацию в случае полной утраты имущества.

- Банк, как правило, принимает страховку только от компаний, включённых в список аккредитованных страховщиков, либо предлагает свою страховку. Однако заёмщики могут самостоятельно выбирать страховую компанию с кредитным рейтингом не ниже уровня A- (максимальный рейтинг ААА по оценке рейтинговых агентств). Это гарантирует банку, что страховая сможет выполнить свои обязательства по выплатам.

Что будет, если не выполнить требования? Если заёмщик не оформит вовремя необходимые по договору страховки или выберет страховую компанию, которая не подходит по требованиям, это может привести к расторжению ипотечного договора или ухудшению его условий.

Что делать, если банк требует досрочного погашения ипотеки можно почитать в статье → Почему банк досрочно расторгнет договор

Как выбрать страховую компанию

При выборе страховой компании нужно обратить внимание на:

- Наличие высокого рейтинга у страховщика не ниже А-. Это обязательное условие — банк примет страховку только от такой компании.

- Условия. Прежде чем заключать договор, нужно уточнить перечень покрываемых рисков, есть ли отложенные сроки выплат, скрытые комиссии, ограничения по страховым случаям.

Сравнение условий страхования

Стоимость полиса рассчитывается индивидуально и может варьироваться в зависимости от условий страхования, региона, характеристик недвижимости и других факторов.

Например, Сбер не берёт на страхование дом старше 30 лет, РЕСО-гарантия страхует только зарегистрированные дома, Альфастрахование — все объекты на участке, ВТБ страхует недвижимость только по своей ипотеке, у Ингосстраха особые требования к возрасту заёмщика — не старше 60 лет.

Подробную информацию можно узнать в страховой компании или использовать онлайн-калькуляторы.

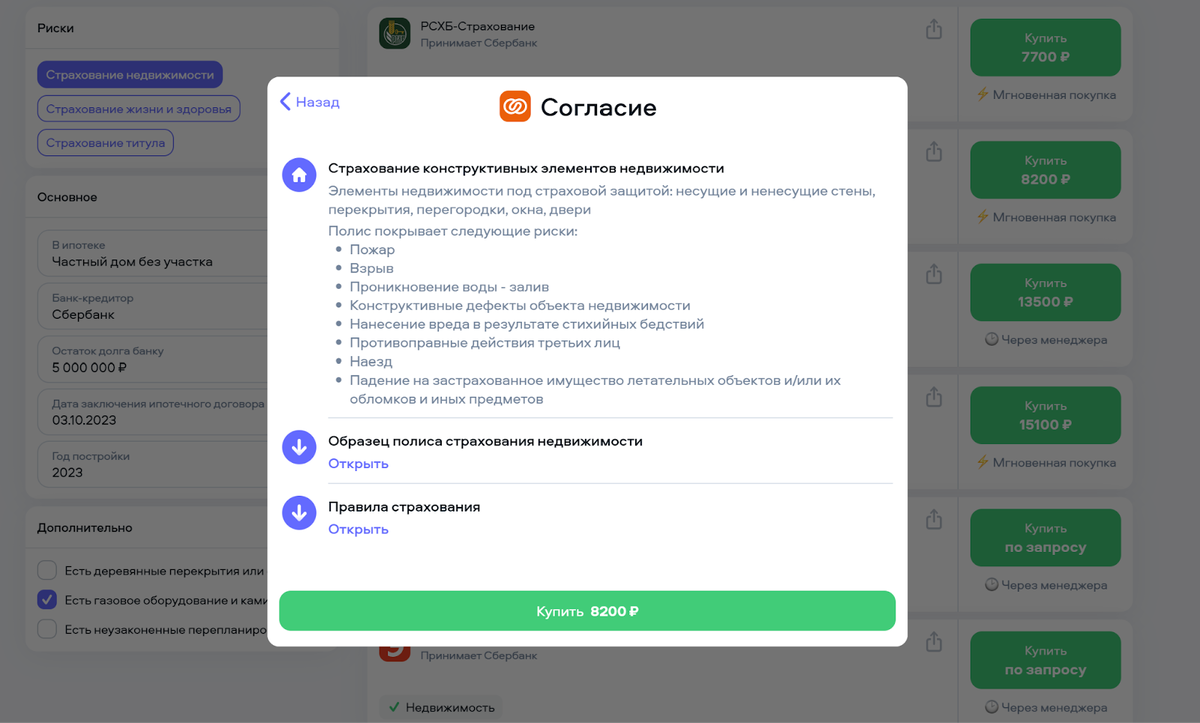

В карточках страховых компаний на Cherehapa описаны все риски, которые будут застрахованы, здесь же можно скачать пример полиса и правила страхования.

В карточках страховых компаний на Cherehapa описаны все риски, которые будут застрахованы, здесь же можно скачать пример полиса и правила страхования.Вывод

Страховка частного дома при ипотеке — это не просто требование банка, а способ защитить себя от возможных потерь. Лучше заранее сравнить условия разных страховых компаний и выбрать оптимальный вариант по разумной цене. Главное — чтобы полис подходил под требования банка и реально помог в случае непредвиденных ситуаций.

Оксана Жукова