Когда ежемесячный платёж по ипотеке возрастает, это не всегда неожиданность. Банки меняют условия действующей ипотеки, только если это предусмотрено договором. Ниже приведём несколько примеров, а также расскажем, что делать заёмщикам, которых коснулось повышение ставки.

- Условия льготных программ

- Отказ от страховки или несвоевременное продление полиса

- Просрочка платежа

- Нецелевое использование

- Досрочное погашение

- Плавающая ставка

- Заёмщик предоставил ложные данные

- Когда банк нарушает права заёмщика

- Что делать, если банк повысил ставку

- Как избежать повышения ставки: пошаговая инструкция

- Шаг 1. Тщательно изучите договор

- Шаг 2. Платите вовремя

- Шаг 3. Не нарушайте ипотечный договор

- Шаг 5. Храните все документы

Условия льготных программ

Если заёмщик перестал соответствовать требованиям льготной ипотеки, банк поднимет ставку.

Приведём несколько примеров:

Например, если человек взял сельскую ипотеку и государство перестало её поддерживать, банк может поднять ставку до уровня ключевой ставки Центрального банка плюс 2-4% в год.

Также оформление второй льготной ипотеки в одни руки после 23 декабря 2023 года, даже в качестве созаёмщика, приведёт к повышению ставки до рыночной.

Ещё один пример: для IT-ипотеки нужно раз в полгода подтверждать работу в аккредитованной Минцифры организации. Это правило действует в течение первых 5 лет по ипотеке, оформленной до 1 августа 2024 года, после этой даты — подтверждать трудоустройство нужно на протяжении всего срока ипотеки. При увольнении без последующего трудоустройства в течение 6 месяцев в IT-компанию банк поднимет ставку:

- на 1,5-2,5% при покупке квартиры в новостройке (строящееся или готовое от застройщика)

- на 1,5-4,5% при строительстве дома

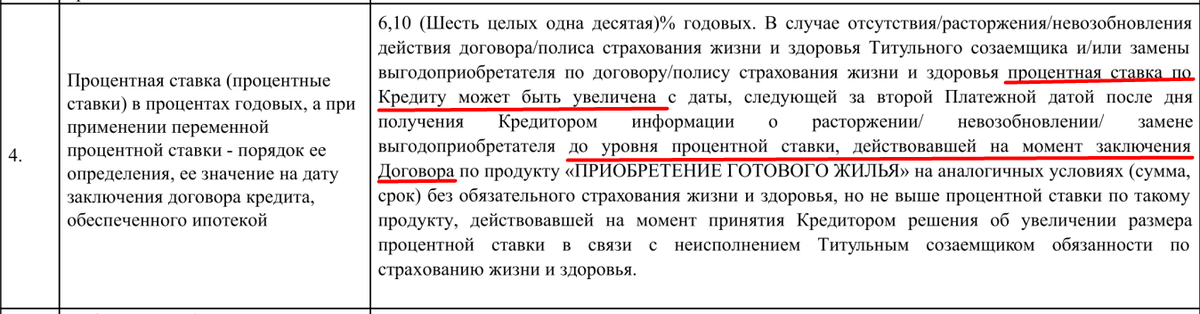

Отказ от страховки или несвоевременное продление полиса

Это может привести к повышению ставки до действующему кредиту до уровня на момент подписания ипотечного договора.

Например, в Сбере при отказе от страхования жизни и здоровья процентную ставку по ипотеке увеличат на 1%. При этом дополнительная переплата по кредиту может оказаться больше стоимости самой страховки.

Типовая форма ипотечного договора

Типовая форма ипотечного договораПросрочка платежа

Ещё одна распространённая причина увеличения процентной ставки — просрочка платежей. В договоре должна быть указана информация о сроках просрочки и размере начисленных пени. Если просрочка длится более 90 дней, это может привести не только к штрафным санкциям, но и к передаче дела в коллекторское агентство.

Нецелевое использование

Если человек покупает квартиру, а использует её для работы или бизнеса — это нецелевое использование средств. В договоре об ипотеке должно быть ясно написано для каких целей будет использоваться недвижимость. Квартира или дом — для проживания, коммерческая недвижимость — для бизнеса, машино-место — для стоянки автомобиля.

Досрочное погашение

Региональные банки (у крупных такого нет) могут поднять процент за досрочное погашение ипотеки. Для этого в ипотечных договорах прописывают запрет на досрочное погашение кредита в течение первых 6 месяцев (182/183 дня) с момента подписания договора. В этот период погашать ипотеку нужно только по графику платежей.

Плавающая ставка

Если ставка по ипотеке меняется в зависимости от ключевой ставки Центрального банка, то в договоре должно быть написано, почему она меняется, как часто её пересматривают и как её считают.

Заёмщик предоставил ложные данные

Умалчивание важных изменений может привести к проблемам. Если вы не скажете банку, что переехали, или у вас изменились доходы или имущество, или вы укажете неправильные данные, это может привести к тому, что банк повысит процентную ставку, оштрафует вас или даже обратится в суд, чтобы расторгнуть договор.

Когда банк нарушает права заёмщика

Банк может менять условия по ипотеке только в рамках кредитного договора. Если в договоре нет пункта о возможности повышения ставки — банк не может её изменить в одностороннем порядке.

По закону банк обязан соблюдать права заёмщиков:

-

Банк должен предоставить исчерпывающую информацию о всех условиях ипотеки до подписания договора. Скрытие важных деталей, предоставление неточной или вводящей в заблуждение информации – нарушение закона.

-

Банк не имеет права заставлять заёмщика подписывать договор.

Любые изменения, которые касаются процентной ставки, графика платежей, комиссий или других параметров, должны быть оформлены дополнительным соглашением и подписаны обеими сторонами.

Все остальные действия банка без согласия заёмщика незаконны. Если банк пытается это сделать, нельзя подписывать документы без консультации с юристом.

Что делать, если банк повысил ставку

Если банк поднял ставку и вы не согласны с этим, нужно:

-

Проверить ипотечный договор: имеет ли банк право менять ставку.

-

Запросить у банка официальное объяснение: если причиной стало отсутствие страховки, выяснить варианты оформления нового полиса. Самостоятельно подобрать страховку, которая точно подойдёт вашему банку, можно на сайте Cherehapa. Сравнивайте условия страховых компаний и выбирайте самую выгодную страховку для ипотеки в Сбере, ВТБ, ДОМ.РФ и других банках.

-

Узнать о рефинансировании кредита в другом банке — это может помочь снизить ставку.

-

В случае нарушения ваших прав направить жалобу в Центральный банк России, Роспотребнадзор. Последняя инстанция — суд.

Как избежать повышения ставки: пошаговая инструкция

Чтобы избежать повышения процентной ставки по ипотеке, следуйте этим рекомендациям:

Шаг 1. Тщательно изучите договор

Перед подписанием договора, внимательно ознакомьтесь с условиями, при которых банк может изменить ставку (например, просрочка платежей, отказ от страхования). Выясните порядок уведомления о повышении ставки и процедуру обжалования такого решения. Чем внимательнее вы подойдёте к изучению условий договора, тем меньше неприятных сюрпризов можно ожидать в будущем.

Шаг 2. Платите вовремя

Настройте напоминания о платежах, следите за достаточностью средств на счёте, даже при использовании автоплатежа, и создайте резерв в размере одного-двух платежей на случай непредвиденных обстоятельств. Отслеживайте, чтобы банк списывал платежи, так как возможны технические ошибки.

Шаг 3. Не нарушайте ипотечный договор

Вовремя оплачивайте страхование и выполняйте все требования банка (например, не меняйте собственника без согласия кредитора).

Шаг 4. Сообщайте банку о финансовых трудностях

Если у вас ухудшится финансовое положение, позвоните в банк и обсудите ипотечные каникулы, рефинансирование или реструктуризацию долга.

Шаг 5. Храните все документы

Сохраняйте квитанции об оплате ипотечных платежей (актуально для тех, кто платит в отделении банка) и страховых полисов. Это редкость, но информация может потеряться, поэтому лучше иметь возможность оперативно предоставить подтверждение оплаты.

Выполняйте эти рекомендации, тогда риск повышения ставки по ипотеке будет минимальным.

Оксана Жукова